Febbraio 2025

Autore: dr. ROMAGNOLI Cristiano

Le opinioni espresse non impegnano la responsabilità della società di appartenenza

Riproduzione vietata/Partial or total reproduction and trasmission is forbidden

Di Cristiano Romagnoli*

Come già accaduto qualche tempo fa, il sabato pomeriggio è sempre un momento propizio per dare ordine ai pensieri, complice anche una serena tranquillità derivante dal fine settimana.

Sin dai tempi della tesi triennale sul Fondo di Garanzia PMI (che mi permette di conservare vivo il ricordo di amici che non sento da un po’, incluso il mio relatore!), il credito alle imprese è un qualcosa che mi ha sempre affascinato, animando in me la volontà di conoscerne le dinamiche ed individuare eventuali correlazioni tra i volumi/qualità erogati/e ed il default ratio delle rispettive controparti, anche e soprattutto in presenza dei mitigatori del credit risk (uno su tutti proprio il Fondo di Garanzia PMI gestito da Mediocredito Centrale).

Senza fare troppa dietrologia (lasciano a ricercatori ben più qualificati di me), è doveroso in primis evidenziare due tappe salienti, succedutisi dallo scoppio della Crisi del 2007-2008 (riconosciuto come uno “spartiacque” tra vecchio e nuovo mondo):

1) Estensione della garanzia pubblica anche alle imprese artigiane (2008);

2) Garanzia di ultima istanza dello stato con la cd. “Ponderazione zero” (2009), con le indicazioni fornite da Banca d’Italia – Eurosistema (ex art. 11 comma 4 del D.L. 185/2008 “Garanzia di ultima istanza dello Stato – Trattamento prudenziale, Comunicazione del 3 agosto 2009”) sul trattamento prudenziale (ai fini del requisito patrimoniale del rischio di credito previsto da Basilea 2/3).

Successivamente alla Crisi del debito sovrano, le ulteriori tappe degne di nota furono:

1) Decreto “Salva Italia” (2012), con il quale lo Stato ha rifinanziato la dotazione del Fondo con altri 400mln, incrementato le percentuali di copertura ed i massimali di ogni singola impresa, esteso la garanzia ai portafogli di finanziamenti e destinato una quota alle operazioni di “Microcredito”;

2) Decreto “del Fare” (2013), con l’ampliamento della platea delle imprese beneficiarie tramite l’aggiornamento dei criteri valutativi (in funzione dell’andamento del ciclo economico e del mercato finanziario-creditizio), l’incremento ulteriore delle % di copertura anche per le anticipazioni di credito (senza cessione dello stesso) verso la P.A. e per le operazioni finanziari di durata inferiore ai 36 mesi;

3) Riforma con introduzione del nuovo sistema di rating ed abbandono del vecchio scoring (2019), per una migliore allocazione dei fondi pubblici, utilizzando non solo più dati contabili, ma anche andamentali (Centrale Rischi) ed ambientali (eventi negativi, pregiudizievoli, ecc.).

4) L’avvio dell’operatività straordinaria da parte del Fondo (2020) con la garanzia del 100% “erga omnes” per superare la fase emergenziale;

5) Il ritorno al regime di “normale operatività” (2024), con la riduzione delle % di garanzia al 55%/60% per le operazioni di liquidità (50% per il finanziamento del rischio) e 80% su operazioni d’investimento (incluse start up, Microcredito, importo ridotto, ecc.).

Capire queste tappe è fondamentali perché darà modo di comprendere meglio il prossimo grafico ma soprattutto quello successivo.

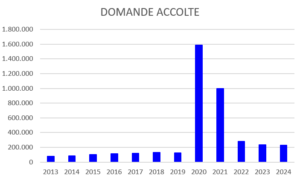

IL FONDO DI GARANZIA PMI – SERIE STORICA

Partendo dalla vecchia analisi della mia tesi (2013 – 1H 2020) ed ampliando la serie storica fino al 4Q 2024 (disponibile QUI il Report del Fondo) è possibile evidenziare una distribuzione gaussiana della curva stessa, sintomatico del lavoro straordinario fatto dal fondo nell’anno dello scoppio della pandemia ed avviando una successiva fase di decrescita (nonostante i cigni neri succedutisi):

Fonte dati: Report Fondo di Garanzia PMI

*2013, Decreto “del Fare”

**2019, Nuovo Sistema di Rating proprietario;

***2020, Pandemia

Il lavoro fatto dal Fondo di Garanzia è stato senza dubbio eccellente in quanto, con l’accoglimento dell’enorme mole di domande presentate dalle imprese (anche e soprattutto per la finanza emergenziale), ha evitato il collasso del sistema produttivo nazionale e garantito il going concern dei +4mln di PMI, permettendo loro di tornare ad una fase di normalità.

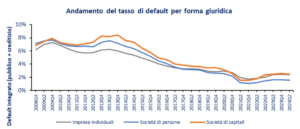

TASSI DI DEFAULT – SERIE STORICA

Appurato e compreso quanto sopra, il recente barometro di CRIF (disponibile QUI) è estremamente interessante perché restituisce un risultato piuttosto chiaro: l’andamento dei default evidenziato dalla serie storica (4Q 2008 – 2Q 2024) è in sensibile miglioramento, in particolare dal 2014.

Osservatorio CRIF sulle imprese – Elaborazioni CRIF Ratings

Se fino al 2009 si nota infatti una crescita dei default, dal 2010 (proprio con la “Ponderazione zero” introdotta nel 4Q 2009), il tasso di default inizia a vedere una lenta discesa, sintomatologico di come la garanzia pubblica abbia funzionato.

Questo almeno fino a fine 2011, quando con lo scoppio della Crisi del debito sovrano gli esecutivi di allora hanno dovuto varare dapprima il Decreto Salva Italia (fine 2011) e successivamente il Decreto “del Fare” (2013); scontando un inevitabile “effetto volano”, ecco che dal picco del 4Q 2013 la curva inizia finalmente a declinare positivamente fino al minimo del 4Q 2021, per poi risalire la china dal 1Q 2022, molto più lentamente e dolcemente, a causa dello scoppio de conflitto in Est Europa e alla successiva crisi d’approvvigionamento/aumento dei prezzi delle materie prime.

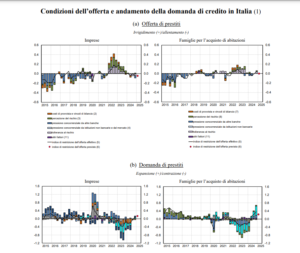

BANK LENDING SURVEYS

L’ultimo dato strategico, forse il più importante, è quello evidenziato dalla recente Bank Lending Surveys (QUI) di Banca d’Italia – Eurosistema (28 gennaio 2025), la quale evidenzia:

- Un lieve allentamento, nel 4Q 2024, dei criteri d’offerta sui prestiti alle imprese;

- Una lieve crescita, per la prima volta dal 3Q 2022, della domanda di prestiti per investimenti da parte delle imprese, nonché il più basso tasso d’interesse;

Un miglioramento delle condizioni d’accesso

Bank Lending Surveys 28.1.2025 – Banca d’Italia

Aumento affatto scontato, considerata l’incertezza geopolitica mondiale, una dinamica inflazionistica ed un rallentamento della crescita tutt’altro che favorevoli, nonché una discesa dei parametri monetari forse troppo lenta. Oltre a tutto quanto esposto sopra è doveroso aggiungere sicuramente tre ulteriori elementi innovativi-regolamentari (ormai noti dalla letteratura e dal pensiero comune), che hanno mitigato i default del grafico del barometro CRIF, ovvero:

- IFRS 9, lo standard contabile internazionale che ha sostituito il precedente IAS 39 e trasformato la GESTIONE del credito, passando da una “passiva” (rilevando la perdita ad evento occorso) ad una “attiva” (rilevando la perdita on-going e creando nuove realtà verticali nella gestione degli State 2, underperforming, reperforming e UTP);

- EBA LOM, emanate da qualche anno da European Banking Authority (EBA) e che hanno ribadito a più riprese il concetto di “rischio”, della sua gestione e del suo monitoraggio, con un impianto chiaro e definito;

- Riforma della Legge Fallimentare con l’introduzione del nuovo Codice della Crisi, il quale ha potenziato l’educazione degli attori della filiera, ed in particolare di imprese e professionisti che oggi, hanno compreso la reale importanza degli adeguati assetti amministrativi ed organizzativi, la necessità reale di un sistema di pianificazione e di controllo di gestione e più in generale il costruire un rapporto banca-impresa diverso, forward looking e con strumenti in grado di restituire kpi coi quali monitorare lo stato di salute dell’impresa.

TUTTO TORNA!

Alla luce di quanto sopra esposto, è possibile ritenere come la politica economica attuata fino dal 2008 ad oggi (nonostante non pochi “cigni neri”), è riuscita nel contenere i default di quei +4mln di imprese (vere produttrici del PIL italiano).

E’ verosimile ritenere (pur in assenza di controprove matematico-statistiche che mi impegnerò a ricercare) come l’utilizzo della garanzia pubblica (di facile comprensione ed utilizzo e con un costo irrisorio, se paragonato al beneficio), unita alle novità legislative internazionali (e recepite dall’ordinamento nazionale), hanno ridotto i default delle imprese, evitato una pro ciclicità recessiva nonché i costi derivanti dal dissesto/liquidazione giudiziale che le casse pubbliche avrebbero dovuto sostenere inevitabilmente.

La bontà dell’operato degli attori è testimoniato infine tanto dalla Post Implementation Review condotta dalla IFRS Foundation (QUI, riconfermando in primis una più tempestiva rilevazione delle perdite), quanto dagli accantonamenti stimati dall’Ente Gestore del Fondo di Garanzia PMI, inizialmente ritenuti congrui ma successivamente invece divenuti “esuberanti” (QUI) e dunque con risorse liberate successivamente.

Si poteva fare di meglio? Sicuramente sì…

Si è fatto abbastanza? SI!

Special thanks to:

- Banca d’Italia – Eurosistema

- European Banking Authority (EBA)

- Mediocredito Centrale

- Ministero dell’economia e delle finanze

- AnalisiBanka

- CRIF

*“i contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 22/02/2025, non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”

* Socio AnalisiBanka e esperto di credito corporate